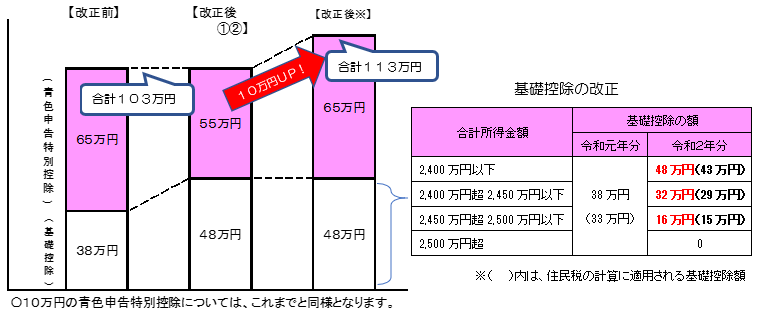

経費となる取引例

確定申告で帳簿記帳を行う場合、経費になる取引とならない取引で判断がつきにくい場合が多々あります。特に個人事業主の費用は事業用とプライベートが混同していることが多く、経費として計上できるものを計上していない事もよくありますので、こちらでしっかりと理解して帳簿記帳を行いましょう。

※家事関連費の経費計上できるのは、青色申告をしている個人事業主や事業規模の不動産所得がある方のみです。白色申告の場合、経費として認められない場合があります。

家事関連費の家事按分(あんぶん)とは

- 住宅の一角で事業を営んでいる場合(住宅兼事業所)、全額ではありませんが何割かを経費として計上することができます。この計算の仕方を按分(あんぶん)といいます。例えば、2階が住宅、1階が事業所として使用し、事業所使用面積が住宅部分面積と同じぐらいの場合、1/2按分として判断し、固定資産税を半分は経費として計上することができます。

- 賃貸の場合は、事業として利用している面積分の家賃を経費として計上することができます。

- 水道光熱費関係のメーター等が一つになっていることが多く、水道光熱費関係の按分計算の目安にもなります。(按分割合については1/2とは決まっていません。)

- 按分については、建物だけでなく、車両やその維持費、携帯電話の通話料なども適用されます。

経費になる取引は事業に関わっているものが対象です。

税務調査があった際に説明ができるかも重要です。経費になる取引とは、『収益を得るために使ったお金』として考えたらわかりやすいです。

領収書が出ない取引

お祝い金やお香典などの領収書がもらえない場合、出金伝票に加えて、会葬のお礼状などを残しておけば良いです。

領収書をもらい忘れた場合の対応

支払い明細を作成し、保管しておきましょう。

支払い明細のテンプレートはコチラ

帳簿作成にかかる作業を効率良く行いたい方は次のページをご覧ください

経費となる取引かどうか、ご自身で判断が難しい際は、青色申告会へお問い合わせください。

知識が豊富な職員による帳簿記帳のサポートも行っておりますので、お気軽にご相談ください。

※お急ぎの方は電話でも受け付けております。「098-868-8218」にお電話ください。

(スマートフォンでご覧いただいている方は番号をクリックするだけで電話できます)

【受付時間】 平日 9時~11時/13時~16時(日曜・祝日・第1・3・5土曜休業)

【アクセス】 〒900-0021 沖縄県那覇市泉崎1丁目13-23(那覇バスターミナル徒歩1分)