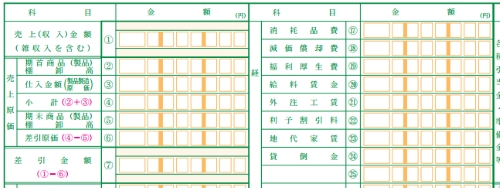

一般的な勘定科目

ここでは一般的な勘定科目を紹介しています。一覧から探すのが大変でしたら、勘定科目チャットボットをご活用ください。

チャットボットとは、ユーザーとテキストで会話しながら、問題解決をする自動会話プログラムのことです。文章で対話するように、ロボットがユーザーの知りたい事を答えていきます。

※ロボットと言っても万能ではありません。固有名詞や商品名などではお答えできない場合もあります。その際は、経験豊富な事務局職員へお問合せ、ご相談ください。

1.租税公課

個人事業税や事業用の建物や土地にかかる固定資産税、事業用の車両にかかる自動車税、事業で使用する収入印紙、青色申告会・商工会議所・商工会・商店街などの会費。

(注:所得税、個人住民税、延滞税・加算税、罰金、科料、過料などは必要経費として認められない)

※会費は「諸会費」として区別する方法もあります。

2.荷造運賃

商品や製品・原材料などの荷造りにかかった材料費・荷造り人夫などに支払った賃金、発送運賃など。

(商品の仕入れにかかる引取運賃、荷役費、運送保険料、購入手数料、関税などは、仕入金額に加算します。減価償却資産を購入するために要した上記のような費用は、減価償却資産の取得価格に算入します。)

3.水道光熱費

事業用に消費した水道料金・電気料金・ガス代・灯油代など。

(注:上記の費用で家事上の経費に関連する経費「家事関連費」については、使用面積や使用時間等を適切な基準によって按分するなど家事分を除外して計算した金額だけを必要経費とします。)

4.旅費交通費

事業用に使用した電車賃・バス代・タクシー代・宿泊料などの費用。

5.通信費

事業用のはがき・切手代・電話料金などの費用。

(注:家事関連費がある場合は3.の注参照)

6.広告宣伝費

- ア:テレビ・ラジオ・新聞・雑誌・電柱・チラシなどの広告料金。

- イ:名入りのマッチ・カレンダー・贈答用のタオルなどの費用。

- ウ:サービス福引券の費用・大売り出しの景品・展示会にかかった費用など。

- エ:看板・ネオンサイン・マネキン人形などの購入費用が10万円未満のもの。

(注:エの10万円以上のものは減価償却資産になります。②開業準備のために特別に支出した広告宣伝費や接待交際費などの費用で資産の取得でないものは「開業費」といい、繰延資産として5年間で均等償却又は、任意償却します。)

7.接待交際費

事業用に必要な得意先や仕入先の接待費用や慶弔費用、または中元・歳暮の購入費用など。

(注:家事関連費がある場合は3.の注参照)

8.損害保険料

棚卸資産・事業所・店舗・工場・倉庫などの事業用資産に対する保険料(積立部分を除く)。

(注:家事関連費がある場合は3.の注参照。経費にならない住宅用部分は「損害保険料控除」の対象となります。)

9.修繕費

事業用の建物・機械装置・器具・備品・車輌など減価償却資産の通常の維持修理に要した費用。しかし、資産の価額が増したり、使用可能期間を延長したりするような改造費や改築費は、資本的支出となり減価償却資産の取得価額に加算され、減価償却費を必要経費にします。ただし、修理が20万円未満の場合は、全額修繕費として計上できます。

10.消耗品費

包装紙、事務用品・帳簿類・飲食店の割りばし・理容業のタオルなどの購入費用。(工具、器具、備品などのうち、使用可能な期間が1年未満のものや取得価格が10万円未満のもの。※「備品費」として区別する方法もあります。)

11.減価償却費

事業用の建物・機械装置・車輌・工具・器具・備品などの減価償却資産(使用可能期間が1年以上および取得価額が10万円以上のもの)を取得するために支出した金額は、全額その年の経費とはせず、その資産が事業に使用されている間の経費として配分した金額。

12.福利厚生費

従業員の健康保険・労災保険・雇用保険などのうち事業主が負担する金額や制服・保健衛生・慰安などにかかった費用。

13.給料賃金

従業員の給料・賃金・手当・賞与・退職金など。

14.外注工賃

加工・修理など外部に注文して支払った加工賃および手間賃。

15.利子割引料

事業用の借入金の利息・受取手形の割引料など。

16.地代家賃

事業用に借り入れた土地・店舗・工場・倉庫・ガレージについて支払う賃借料など。

(注:家事関連費がある場合は3.の注参照)

17.貸倒金

売掛金・受取手形・貸付金など事業上生じた債権のうち、得意先や貸付先などの倒産・資力喪失などによって回収不能となった費用。※貸倒の判定は、客観的に貸倒が認識できる程度の事実が必要で、一定の制限が設けられています。

18.雑費

他の経費科目にあてはまらない費用。

19.専従者給与

青色専従者の給与・賞与。(届出が必要)

※13.の「給与賃金」とは区別します。

20.貸倒引当金

売掛金や貸付金などの貸金の貸倒による損失に備えるため、年末の貸金について一定の算式により計算した金額を繰り入れることができます。ただし、貸倒引当金繰入額は、翌年、貸倒引当金繰戻額として収入金額に加算します

勘定科目が分からないとお困りの方はお早めにご相談ください。経理業務負担を軽くして、本業に集中しましょう。

青色申告決算書に記載されている科目以外でよく使われる科目

21.車両関係費

ガソリン代・修繕費・車検費用・損害保険料・車庫代・駐車代・自動車税など車両にかかった費用。

(注:家事関連費がある場合は3.の○注参照)

22.研究費

特殊な技術を必要とする事業を営む人が学会・技術研究会・研修会などに出席するための旅費その他の費用、また、開業医その他の事業者が事業遂行上の必要により購入する学術書、その他一般事業者の経営研究のための費用。

23.損害賠償金

事業主や従業員の事業に関連した行為による損害賠償金、慰謝料(これらの行為について、事業主や従業員等に故意または重大な過失がある場合を除く)

24.除却損

店舗、機械、器具などの事業用固定資産を除却した場合の未償却残高。

25.備品費

「消耗品費」と区別して使います。例えば、使用可能期間が1年未満の消耗品費等と区別して1年以上使用でき、取得価額が10万円未満の事務用机や書棚等の什器備品。

26.支払手数料

販売、納品に関して支払われる手数料。

27.新聞図書費

事業上必要な新聞や書籍等の購入費。

28.サービス費

旅館・理容・美容業・飲食業など接客のための生花、新聞、雑誌、テレビ・ラジオの受信料、客へのサービスとして出す茶菓子など。

29.衛生費

事業上で出たゴミ処理や、環境衛生上必要な費用。

特殊な勘定科目

30.動力費

動力用の電力料・重油など。

31.軽装機械

耐用年数1年未満または取得価額10万円未満の軽便な機械。※「備品費」という勘定科目を使っても良い。

32.消耗工具

耐用年数1年未満または取得価格10万円未満の消耗性の高い工具。※「備品費」「消耗品費」という勘定科目を使ってもよい。

33.燃料費

重油・石油・コークス・熔接用ボンベなどや、飲食業で調理のために要する特別なガス・木炭・煉炭等の調理用燃料。

34.製図費

外部に注文して支払ったトレス・製図料など。

35.損害弁償金

クリーニング業における衣服類などの紛失・損傷に対する弁償金。

青色申告の方法や帳簿記帳、申告書の作成については、那覇青色申告会にて、親切、丁寧に分かりやすく説明致しますので、まずは、ご相談のお電話か、那覇青色申告会までお越しください。

※お急ぎの方は電話でも受け付けております。「098-868-8218」にお電話ください。

(スマートフォンでご覧いただいている方は番号をクリックするだけで電話できます)

【受付時間】 平日 9時~11時/13時~16時(日曜・祝日・第1・3・5土曜休業)

【アクセス】 〒900-0021 沖縄県那覇市泉崎1丁目13-23(那覇バスターミナル徒歩1分)

![]()

![]()

![]()